|

Lassen Sie sich den Artikel vorlesen:

|

Egal ob Sie als Händler von Optionen auf klare Kursrichtungen setzen (aufwärts oder abwärts) oder ob Sie neutrale Optionsstrategien handeln, die von der Kursrichtung des Basiswertes unabhängig sind, Sie müssen immer Annahmen treffen, bevor Sie eine Handelsposition eingehen. Bei direktionalen Strategien müssen Sie eine Einschätzung darüber treffen, welchen Kurs eine Aktie oder ein anderes Underlying in einem gewissen Zeitraum erreichen kann. Bei neutralen Strategien werden Sie eine Einschätzung darüber treffen müssen, welche Kurse der Basiswert in einem gewissen Zeitraum nicht erreichen wird.

Als Hilfestellung, um diese Annahmen richtig zu treffen, dient die Saisonalität. Sie haben vielleicht bereits von diesem Muster gelesen oder gehört: „Kaufe im November und verkaufe im Mai.“ – dieses Muster wird auch als Halloween Strategie bezeichnet. In diesem Artikel prüfen wir, ob sich aus der Halloween Strategie ein Profit schlagen lässt.

Halloween Strategie: Kaufe im November und verkaufe im Mai

Die Halloween Strategie, dieses 6-monatige Muster, ist auf Anhieb einfach zu handeln. Sie kaufen Aktien oder einen großen Aktienindex am 1. November und verkaufen das Paket am 30. April oder am 1. Mai des darauffolgenden Jahres. Der Aufwand ist minimal.

Die Theorie hinter der Halloween Strategie ist ganz einfach und geht davon aus, dass sich die Aktienmärkte statistisch gesehen in diesem Zeitraum generell aufwärts bewegen. Warum dem so ist, ist bis jetzt nicht aufgeklärt worden. Es wird vermutet, dass Hedge-Fonds wegen steuerlichen Mechanismen einen Einfluss darauf haben, oder dass die bevorstehende Weihnachtssaison die Märkte bereits ab November beflügelt.

Ein Blick in die jüngere Vergangenheit scheint die Theorie immerhin zu bestätigen. In den letzten 3 Jahren hätten Sie zum Beispiel mit dem amerikanischen Index S&P500 ordentliche Renditen erzielen können. Eine Anlage in den S&P500 ETF SPY brachte zwischen dem 1. November 2016 und dem 30. April 2017 rund +12,8% Rendite. Dies ist mehr als die erwartete durchschnittliche jährliche Rendite des Aktienmarktes, die bei ca. +7,5% liegt. Zwischen dem 1. November 2017 und dem 30. April 2018 waren es +2,7% Zuwachs und zwischen dem 1. November 2018 und dem 30. April 2019 waren es +7,5%.

Wenn wir nur den Monat November in Betracht ziehen, schloss der S&P500 ETF SPY zwischen 2009 und 2019 in 90% der Fälle am Ende des Monats höher als er zu Beginn des Monats eröffnete. Der durchschnittliche Kurszuwachs lag bei +2,2% nur für den Monat November. Die Anlage zum 1. November 2019 zu tätigen scheint also, statistisch gesehen, das richtige Timing zu sein.

Erhöhen der Rendite von +7,5% Rendite auf +63,8%

Es ist vollkommen in Ordnung, sich mit +7,5% Rendite in 6 Monaten, wie es zwischen November 2018 und April 2019 der Fall war, zufrieden zu geben. Das ist bereits eine sehr ordentliche Wertentwicklung. Mit Optionen könnte man das Ergebnis allerdings noch verbessern, ohne dabei zu große Risiken einzugehen. Optionen sind hervorragende Handelsinstrumente, wenn es darum geht, die Rendite zu erhöhen und Sicherheitsnetze aufzubauen. Dazu empfehlen wir Ihnen die Lektüre unseres Artikels Warum sind Optionen in meinem Depot ein Muss?

Um einen sehr breiten Markt mit der Halloween Strategie zu handeln, würden wir beispielsweise den großen amerikanischen Index S&P500 in Betracht ziehen. Es ist natürlich möglich, einzelne Aktien zwischen November und Mai im Depot zu halten, allerdings besteht in diesem Fall ein Einzelaktienrisiko: Der übergeordnete Markt kann sich aufwärts bewegen, während einzelne Werte, aufgrund unternehmensspezifischer Problematiken gegebenenfalls nicht „mitziehen“.

Der S&P500 lässt sich mit Optionen auf den ETF mit Kürzel SPY sehr gut handeln: Die Optionen sind liquide, was eine ideale Handelbarkeit gewährleistet. Dazu gibt es für diesen Basiswert eine Vielzahl an möglichen Basispreisen (Strikes) und Verfallstermine. Auch andere ETFs auf den S&P500 sind geeignet, wenn für diese ausreichend Optionen verfügbar sind.

Als Strategie eignen sich Bull Call Spreads für Positionen, in denen das Risiko begrenzt bleiben soll. Die Kombination aus einem gekauften Call mit niedrigem Basispreis und einem verkauften Call mit höherem Basispreis (beide mit demselben Verfallstermin) reduziert zum Beispiel das Verlustrisiko im Vergleich zu einem einfachen gekauften Call um ca. 50% (wie wir es gleich anhand eines Beispiels sehen werden).

In unserem Artikel „Der Bull Call Spread: Bei minimalem Einsatz mit steigenden Kursen überproportional verdienen“ erklären wir Ihnen alle Mechanismen zum Bull Call Spread. Der Begriff „Bull“ steht in diesem Zusammenhang für eine Strategie, die auf einen steigenden Basiswert setzt.

Betrachten wir erneut das Ergebnis der Halloween Strategie des letzten Zeitraums zwischen November 2018 und Mai 2019, diesmal mit der Brille eines Optionshändlers.

Eine Zeitreise zurück zum 1. November 2018

Versetzen wir uns im Rahmen dieses Experiments 1 Jahr in die Vergangenheit. Wir schreiben den 1. November 2018 und an dem Tag schließt der SPY bei 273,58$.

Zuerst brauchen wir einen Zieltermin für die Laufzeit der Optionen, der nach dem 1. Mai 2019 liegt. Der 21. Juni 2019 bietet sich an (am 1. November 2018 existierten noch keine Optionen auf den SPY mit einer Laufzeit bis Mitte Mai 2019).

Dann brauchen wir einen Zielkurs. Wir treffen an dieser Stelle die (zutreffende) Annahme, dass der SPY um rund 7,5% bis zum 1. Mai 2019 steigen wird. Dieser Anstieg würde den SPY auf einen Kurs von ca. 294$ bringen. Der Basispreis des verkauften Calls sollte entsprechend in der Nähe von diesem Kurs liegen, denn zu diesem Kurs liefert der Bull Call Spread den maximalen Gewinn. Für den gekauften Call wird ein niedrigerer Basispreis gewählt.

Der Call mit Basispreis 294$ und Laufzeit 21. Juni in 2019 konnte am 1. November 2018 zu 5,47$ verkauft werden. Der Call mit Laufzeit 21. Juni 2019 und Basispreis 289$ konnte zu 7,68$ gekauft werden. Der Bull Call Spread als Optionen-Kombination kostete entsprechend (7,68$ – 5,47$) x 100 = 221$ (Kontraktgröße: 100). Der Spread ist also wesentlich billiger als der Call mit Basispreis 294$, der alleine schon 547$ wert war.

Der Aufbau des Bull Call Spreads wird an dieser Stelle noch einmal zusammengefasst:

- Short Call mit Basispreis 294$ und Laufzeit 21. Juni 2019 zu 5,47$

- Long Call mit Basispreis 289$ und Laufzeit 21. Juni 2019 zu 7,68$

- Kosten für die Kombination: 221$ je Kontrakt

Wo standen die Optionen am 30. April 2019, als die Optionen-Kombination geschlossen wurde? Der SPY schloss an dem Tag zu 294,23$. Der gekaufte Call mit Basispreis 289$ war an dem Tag 9,14$ wert. Der verkaufte Call mit Basispreis 294$ war 5,52$ wert. Der Bull Call Spread wies entsprechend einen Wert von (9,14$ – 5,52$) x 100 = 362$ auf. Das entspricht einem Gewinn von +63,8%.

Fassen wir die 3 Anlage-Varianten zusammen:

- Der Aktienkäufer hat mit dem SPY allein +7,5% verdient.

- Der Käufer des Calls mit Basispreis 294$ hätte (5,52$ – 5,47$) x 100 = 5$ verdient, eine sehr niefrige Rendite von 0,9%.

- Der Käufer des Bull Call Spreads hätte (3,62$ – 2,21$) x 100 = 141$ verdient und somit +63,8% Rendite erzielt

Dabei war das Risiko des Käufers des Bull Call Spreads deutlich geringer als das Risiko des Call-Käufers: Mit dem Bull Call Spread betrug das maximale Verlust-Risiko 221$. Mit dem einfachen Call mit Basispreis 294$ belief sich das maximale Verlust-Risiko auf 552$.

Zurück in die Zukunft: Heute dieselbe Strategie handeln

Angenommen wir möchten die Halloween Strategie ähnlich für den Zeitraum vom 1. November 2019 bis zum 1. Mai 2020 handeln.

Zuerst brauchen wir einen Zieltermin für die Laufzeit der Optionen. Ein Verfallsdatum nach dem 1. Mai 2020 bietet sich an, zum Beispiel der 19. Juni 2020 (zum Zeitpunkt der Erstellung dieses Artikels existieren noch keine Optionen auf den SPY mit einer Laufzeit bis Mitte Mai 2020).

Dann brauchen wir einen Zielkurs. Wir treffen an dieser Stelle die Annahme, dass der SPY erneut um rund 7,5% bis zum 1. Mai 2020 steigen wird. Dieser Anstieg würde den SPY auf einen Kurs von ca. 325$ bringen. Der Basispreis des verkauften Calls sollte entsprechend in der Nähe von diesem Kurs sein, denn zu diesem Kurs liefert der Bull Call Spread den maximalen Gewinn. Der gekaufte Call wird einen niedrigeren Basispreis haben.

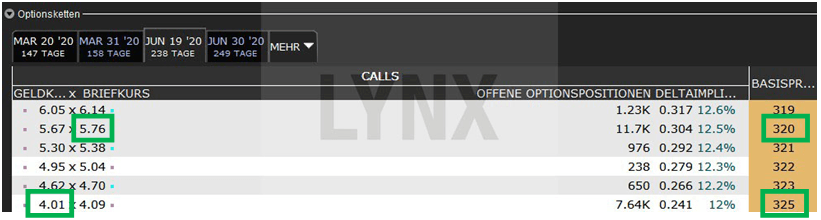

In der unteren Optionskette des SPY können Sie erkennen, dass der Call mit Laufzeit 19. Juni 2020 und Basispreis 325$ zu 4,01$ verkauft werden könnte. Der Call mit Laufzeit 19. Juni 2020 und Basispreis 320$ könnte zu 5,76$ gekauft werden.

Der Bull Call Spread als Optionen-Kombination würde Sie entsprechend (5,76$ – 4,01$) x 100 = 175$ (Kontraktgröße: 100) kosten. Die Kombination wesentlich günstiger, als wenn Sie nur den Call mit Basispreis 325$ zu 401$ kaufen würden. Die 175$ eingesetztes Kapital sind auch das maximale Verlust-Risiko für diesen Trade.

Der Performance-Graph dieser Optionen-Kombination lässt sich wie folgt darstellen:

Rechts auf dem Performance-Graph sehen Sie den maximalen möglichen Gewinn am Ende der Laufzeit am 19. Juni 2020. Da die Position am 30. April 2020 vorzeitig geschlossen werden soll, ist dieser Gewinn nur ein Richtwert.

Dieser maximale Gewinn entspricht der Differenz zwischen den Basispreisen abzgl. des bezahlten Betrags für die Optionen-Kombination: (325$ – 320$) – 175$ = 325$ (auf der linken Seite des oberen Bilds finden Sie einen Wert von 324$, da sich die Zahlen im Sekunden-Takt ändern). Dieser maximale Gewinn wird erzielt, wenn der SPY zum Verfallsdatum über 325$ notiert. Sollte dies bereits am 30. April 2020 der Fall sein, dürften wir sehr nah an diesem maximalen Gewinn sein.

Die maximale Rendite des Bull Call Spreads wäre demnach: 325$ / 175$ = 186%. Aber bitte beachten sie, dass ist nur ein theoretischer Wert. Sollte sich der SPY nicht wie prognostiziert entwickeln, droht auch jederzeit ein Verlust. Wie bereits angesprochen, können Sie den gesamten Betrag verlieren, den Sie für den Kauf der Kombination einsetzen.

Fazit: Mit einem plausiblem saisonalen Muster gehebelt profitieren

Die hier vorgestellte Optionsstrategie zeigt einmal mehr, dass Sie mit Optionen gehebelt an der Wertentwicklung von Aktien profitieren können, ohne dabei übermäßige Risiken einzugehen. Optionen sind aber nicht gleich Optionen: Der Kauf eines einfachen Calls, um von einer Aufwärtsbewegung des Marktes zu profitieren, ist im Vergleich zu einem Bull Call Spread teuer und wenig chancenreich, da auch der Zeitwert der Option gegen Sie arbeitet.

Wenn Sie ausgeklügelte Optionsstrategien mit Mustern wie der Halloween Strategie kombinieren, die Ihnen einen statistischen Vorteil bescheren, stehen die Chancen gut, dass Sie im Börsenhandel langfristig erfolgreich werden können.

Über den Optionen Broker LYNX können Sie direkt an den Terminbörsen mit Optionen handeln und von den einzigartigen Möglichkeiten der Assetklasse Optionen profitieren. Besuchen Sie unser Optionsportal, um alles über diese Anlageklasse zu erfahren und zu lernen.

Als Daytrader, Anleger oder Investor profitieren Sie über den Online Broker LYNX von einem ausgezeichneten Angebot, denn wir ermöglichen Ihnen den preiswerten Handel von Aktien, ETFs, Futures, Optionen, Forex u.v.m. Nehmen Sie sich die Zeit, unsere Gebühren mit denen der Konkurrenz zu vergleichen und handeln Sie in Zukunft über unsere professionelle Handelsplattform.

Handeln Sie diese Trading-Idee doch einfach risikolos mit unserem kostenfreien Demokonto nach.